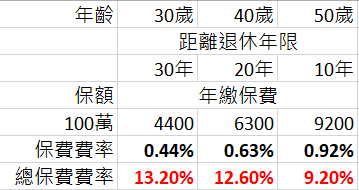

以下列出台灣人壽的台灣人壽平準型定期壽險附約 LTR2/T02J0的費率,以退休年紀60歲來算,一個30歲男要保30年期的壽險,一個40歲男要保20年期的壽險,一個50歲男要保10年期的壽險。

每100萬元,他們要付出的年保費分別為4400、6300和9200。一年的成本費率是0.44%、0.63%和0.92%,看起來似乎不是特別高。

但是持續繳個30年、20年或10年,累積起來,此風險轉嫁需要付出的成本,就不低了,更何況以下的試算只有算到60歲退休要付出的風險轉嫁成本!

以上的計算是一個簡化的計算,建議仍然希望用壽險轉嫁海外的資產可能無人能處理風險的讀者,用你的Excel,找出你覺得喜歡且划算的壽險商品,不管是長年期、短年期、甚至是一年期壽險,並根據自己的性別、年齡、海外資產總額、需要的保障年期,算算看你實際上要付出的風險轉嫁成本。

相較於複委託,只要投資人是長期買進持有、不短線買賣、簡化投資標的、累積大筆金額一次買進,複委託在成本上會是比用壽險轉嫁風險更好的方法。甚至可以把複委託的手續費看成一筆費用低廉的保險費用,以轉嫁海外資產持有人突然往生的風險。

複委託的費率在各大券商的官網都有牌告價,若是有認識的業務員,還有可能談到更優惠的交易費率,若是懶得談,也有券商在手續費上提供單筆15塊美金or成交金額的0.15%(取其高)的一口價。

保障歸保障,投資歸投資,先把保障做好做足,再來談投資,把兩者混著使用可能不是一個好的方法。

#以上為作者的想法分享,僅供參考,作者與上述券商或保險公司無利益往來,讀者需為其投資規劃的最終結果負起全責。